Bonjour,

A votre avis, les congés payés acquis par les salariés et non encore utilisés doivent-ils être provisionnés ou pas suivant le PCG 2005?

Merci

Bonjour,

A votre avis, les congés payés acquis par les salariés et non encore utilisés doivent-ils être provisionnés ou pas suivant le PCG 2005?

Merci

Bonjour,

Je pense que oui, puisqu’ils constituent toujours une charge pour la société,

Merci

Bonjour à tous,

Pour ma part je pense aussi que oui et que l’écriture est la suivante:

Au débit du compte 648X la totalité des conges provisionnes contre 4286 au crédit.

Qu’en pensez vous?

Merci bien

Bonjour,

C’est bien ça @Fabiola . Est ce que cette charge est déductible pour le calcul de l’IR ?

Bonjour,

Merci pour la réponse Fabiola.

Et l’ajustement pour la prochaine exercice qu’allez vous faire?

Merci bien.

pour ma part il suffira d’extourner en début du prochain exercice,

et non ce n’est pas déductible, car ce montant n’a pas subit de taxe car il n’est pas passer par l’IRSA, il faudra le réintégrer.

Dans l’attente de vos avis.

Bonjour

Fabiola a raison. Provision pour congés payés non déductible fiscalement mais doit être constaté comptablement pour respect des principes comptables.

Bonjour,

je reviens sur ce sujet. Je vous remercie pour vos idées. L’écriture à passer est selon @Fabiola pour l’année N : au débit du compte 648X la totalité des congés provisionnes contre 4286 au crédit. Et qu’au début de l’année N+1 on extourne cette écriture et passer la nouvelle.

Le hic c’est que si le montant en N+1 est inférieur à celui de l’année N le solde du compte 648X devient créditeur, ce qui n’est pas « normal », à mon avis.

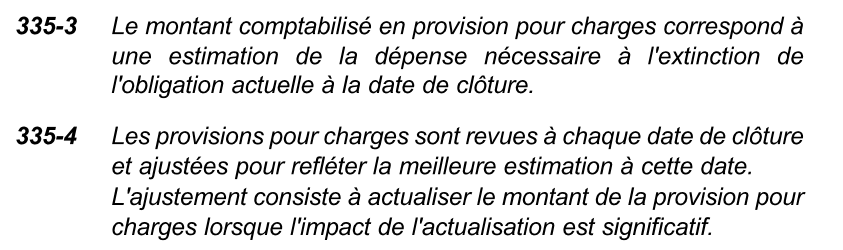

Je penses plutôt à une provision pour charge. d’après le PSG 2005 :