Un article dans un contrat de travail stipule que « Dans le cadre de l’accomplissement de ses fonctions, la société s’engage à fournir à l’employé une voiture avec carburant », est-ce que cette voiture constitue un avantage en nature pour l’employé ? Si oui, comment on évalue le montant dans le calcul de l’IRSA.

A la place de l’affiliation à la CNaPS et à l’OSTIE, l’employé demande qu’on lui souscrit à une assurance retraite et une assurance santé pour couverture médicale 100%. Dans ce cas, est-ce que la société n’est pas obligé de l’affilié à la CNaPS et OSTIE aussi ? Y a-t-il une demande à faire au niveau de l’inspection de travail pour ne pas affilier cet employé à ces organismes si on opte pour l’assurance ?

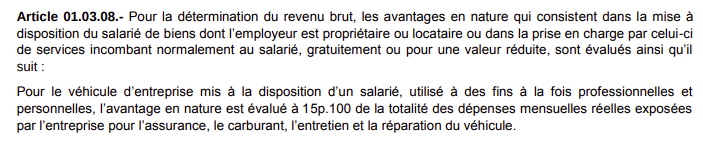

Effectivement, la voiture et les carburants mis à la disposition de l’employé par la société constituent des avantages en nature.

Quant au calcul par rapport à l’IRSA, la voiture et tout ce qui est lié avec comme le carburant, la réparation, les assurances… sont imposable à 15 % des dépenses.

Par rapport au calcul des avantages sociaux, ils sont imposables à 100 %.

Affiliation aux assurances retraite et santé

Si la société est affiliée à la CNaPS et à l’OSTIE, tous les employés sans exceptions doivent être inscrits puisque c’est une obligation de l’employeur de faire l’adhésion de chaque travailleur auprès de ses organismes. La société n’est pas obligée de les inscrire à l’assurance retraite ou à l’assurance santé. Si ces employés veulent avoir ces avantages, ils doivent demander à l’employeur si celui-ci accepte et le faire de leur propre ressort dans le cas contraire.