Bonjour,

Je viens de créer ma société, est-ce que quelqu’un pourrait me conseiller, quelles sont mes obligations et déclarations fiscales en tant que entreprise individuelle ?

Merci d’avance.

Bonjour,

Je viens de créer ma société, est-ce que quelqu’un pourrait me conseiller, quelles sont mes obligations et déclarations fiscales en tant que entreprise individuelle ?

Merci d’avance.

Bonjour @Bary1,

Je me permets de citer et de mettre à jour une réponse de @Mi_art déjà présente sur le forum.

Selon l’Article 01.01.02 .- du code des Impôts pour 2024 , toute personne ayant réalisé un chiffre d’affaires et/ou revenu dépassant 400 000 000 Ar est tenue de passer à l’Impôt sur les Revenus.

Ainsi dans ce cas-ci :

Selon la DGI, sont assujettis à la TVA toute entreprise dont le chiffre d’affaires dépasse 400 000 000 Ar, en revanche vous pouvez demander la soumission à la TVA si vous le souhaitez.

Si vous êtes assujetties à la TVA, vous devez faire la déclaration tous les 15 du mois qui suit la retenue.

Il est également nécessaire d’effectuer la déclaration néant de l’IRSA (Impôt sur le revenus salariaux et assimilés), tous les 15 du mois suivant.

Il est obligatoire pour les assujettis à l’IR la tenue :

Néanmoins, tous peuvent opter pour la tenue d’une comptabilité d’exercice.

Il est nécessaire que vous tenez votre comptabilité avec les documents suivants :

Une fois ces pièces réunies, vous pouvez procéder à l’enregistrement des opérations dans les journaux respectifs de chaque opération avec l’application du principe à double partie qui doit montrer que les ressources sont égales aux emplois ou les actifs s’annulent aux passifs.

Vous devez :

Les états financiers (bilan,compte de résultat, annexe et flux de trésorerie) sont à déclarer avec l’IR.

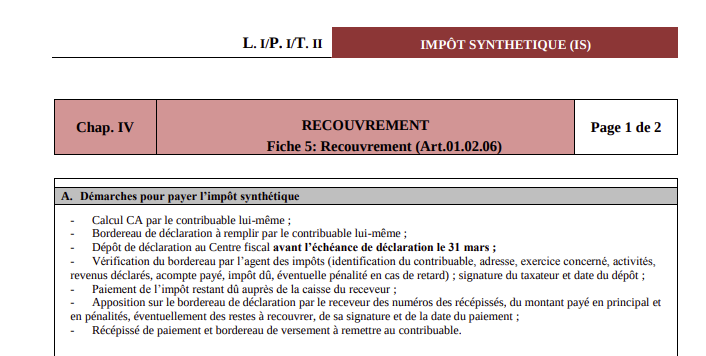

Voici les démarches à suivre pour payer l’impôt synthétique :

Enfin, j’écris ici un petit aparté qui pourrait réduire la confusion.

Une entreprise individuelle n’est pas une société à proprement dite.

En effet, une société est une entité légale formée par une personne physique (SARLU, SAU) ou plusieurs personnes physiques (SARL, SA, SNC,…) pour contribuer à une entreprise commune et partager ainsi profits et pertes. Il y a distinction entre le patrimoine de chacun des associés ou actionnaires de celles de l’entreprise.

Dans le cas de l’entreprise individuelle vous êtes confondus avec l’entreprise. Tous vos revenus sont aussi celles de l’EI, tout comme le sont les dettes. Les créanciers peuvent ainsi saisir vos biens personnels si nécessaire.

Bien à vous!

Merci pour votre réponse.